Jesse Meyers (alias Croesus)

Stanford MBA

Page substack de l’auteur ![]()

Publié sur Substack le 16 février 2023 – Traduction : @Jacques_BTC

Le prix du bitcoin a un plafond, mais ce dernier pourrait vous surprendre.

Tout le monde s’y perd. On entend parler de Bitcoin et on en remet en question toute une série de détails, puis on gaspille un maximum d’énergie à explorer si cette multitude de projets qui prétendent surpasser Bitcoin est le vrai deal. (Après quelques heures de recherche, la réponse semble être « oui » ; mais quelques milliers d’heures plus tard, la conclusion systématique est un « non » sans équivoque).

Pourtant, en méditant sur tous ces détails, on se prive d’une prise de recul et d’une réflexion autour des quelques grandes questions qui comptent vraiment :

- Quelle est la cause de l’appréciation de la valeur du bitcoin et de sa volatilité jusqu’à présent ? Ce facteur perdurera-t-il à l’avenir ?

> En bref, c’est la rareté croissante qui est le moteur de croissance du bitcoin et oui, cela va continuer, c.f. mon article précédent pour une explication complète.

- Jusqu’où peut-il aller ? Où se situe le plafond pour le bitcoin ?

> C’est à cette question que nous répondrons dans cet article

C’est pourtant un questionnement si simple, mais faute de dézoomer assez longtemps on oublie de la considérer. Quelle est la proposition de valeur de Bitcoin, en réalité ? Sur quel marché Bitcoin est-il en concurrence ? Quelle est la taille de ce marché ?

Et une fois que on a une idée de tout cela…: Quelle proportion ce truc peut-il prendre ? Quelle est la valorisation du plein potentiel du bitcoin ?

Sur quel marché Bitcoin est-il en concurrence ?

La plupart des gens considèrent le bitcoin comme une monnaie. Même si cela est vrai, cela prête à confusion, parce que bitcoin est bien plus qu’une monnaie. Il s’agit d’un actif de « réserve de valeur », comme l’or. En réalité, le bitcoin est un « or numérique », conçu pour améliorer les points forts de l’or et remédier à ses faiblesses.

Cela signifie que le bitcoin est en concurrence avec l’or et d’autres actifs de réserve de valeur – c’est son marché : la valeur elle-même.

Nous n’avons pas l’habitude de considérer les réserves de valeur comme un marché. On parle essentiellement de marchés dans le contexte de la concurrence entre entreprises, et on pense donc automatiquement en ces termes. Il nous faut cesser de chercher à intégrer à tout prix le bitcoin dans un secteur d’activité (s’agit-il des paiements ? de la banque ? de l’émission de monnaie ?) afin de reconnaître que la réserve de valeur constitue un marché à part entière, distinct des entreprises en concurrence dans les secteurs d’activité.

Bitcoin n’entre en concurrence dans aucun secteur d’activité, aucune industrie. Une industrie, c’est un besoin spécifique pour un bien ou un service que les entreprises offrent et pour lequel les clients paient. La somme totale de toute cette activité économique à travers toutes les industries représente l’économie (pensez au PIB).

L’économie produit de la valeur (des bénéfices), mais cette valeur est ensuite stockée quelque part : dans des actifs de réserve de valeur. Ces actifs peuvent être des actifs qui génèrent des profits, ou simplement des actifs appréciés pour leur utilité, leur beauté, leur rareté, ou leur importance.

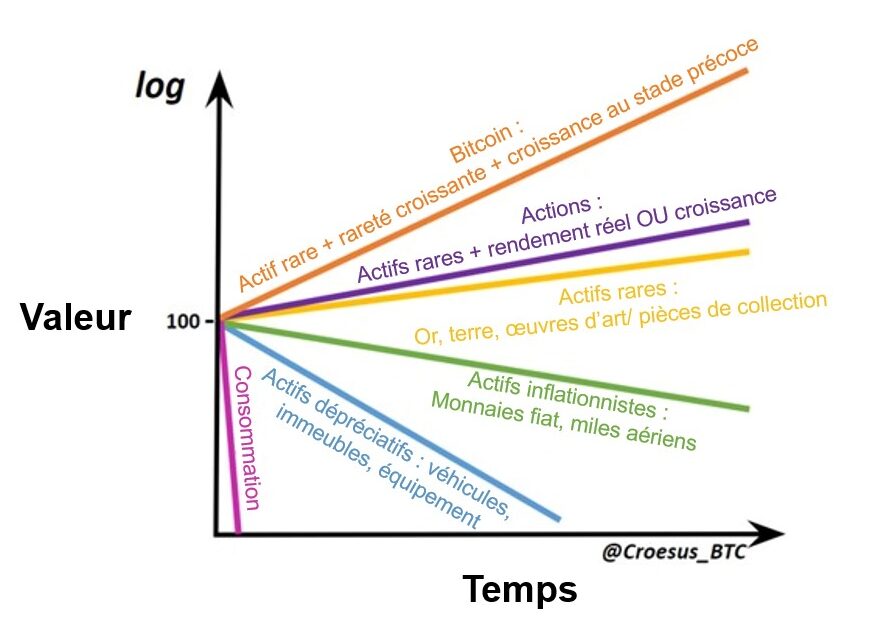

Différents actifs sont appréciés pour des raisons distinctes, et leurs caractéristiques en tant qu’actifs de réserve de valeur varient. Certains prennent de la valeur, d’autres conservent leur pouvoir d’achat, d’autres encore perdent de la valeur avec le temps. (C’est un sujet que j’explore plus en détail dans « L’ADN des actifs », si vous souhaitez comprendre le raisonnement qui sous-tend la visualisation présentée ici).

Le bitcoin est en concurrence avec les actifs de réserve de valeur. Cela signifie l’or, mais aussi les obligations, l’immobilier et les actions. En réalité, cela signifie que le bitcoin est en concurrence avec tous les actifs, car tous les actifs servent de réserve de valeur (avec un succès variable, comme l’indique le graphique ci-dessus).

Qu'est-ce qui détermine le plafond de la valorisation des actifs ?

Voici une pièce du puzzle qui est rarement abordée. Les différents actifs ont chacun un plafond distinct –par plafond on entend le pourcentage, la part maximal du gâteau total des actifs qu’ils pourraient raisonnablement représenter. Cela est dû au fait que l’évaluation de chaque catégorie d’actifs est conditionnée par des variables clés de leurs équations de valorisation respectives.

La valeur d’une entreprise est déterminée par deux éléments majeurs : ses flux de trésorerie futurs escomptés et le taux d’actualisation de ces flux de trésorerie. En d’autres termes, combien d’argent une société peut-elle raisonnablement s’attendre à encaisser et quel sera le niveau des taux d’intérêt à l’avenir. (Plus bas sont les taux d’intérêt, mieux c’est pour la valorisation d’une entreprise, car des taux d’intérêt plus bas signifient que vous réduisez moins la valeur des flux de trésorerie futurs dans l’équation de valorisation).

Pour l’immobilier, l’histoire est assez semblable. La valeur globale de l’immobilier est limitée par les flux de trésorerie futurs attendus (pour les locations et les propriétés commerciales), les taux d’intérêt hypothécaires (plus les taux d’intérêt sont bas, plus la charge de la dette qu’un acheteur peut assumer est importante) et la quantité de nouvelles offres créées (les nouvelles mises en chantier ont tendance à augmenter lorsque des bulles immobilières se forment, car les constructeurs cherchent à créer plus d’offre pour tirer profit des prix élevés).

Les matières premières sont différentes dans le sens où les taux d’intérêt ne représentent pas un facteur principal permettant d’établir un plafond pour les valorisations. Au contraire, les valorisations des matières premières sont principalement limitées par la nouvelle offre, l’approvisionnement.

Par exemple, dans le cas de l’or, les efforts d’exploitation minière à l’échelle mondiale ajoutent collectivement ~2 % par an à l’offre disponible à la surface. Cette croissance régulière au rythme annuel de 2 % de l’offre s’est vérifiée tout au long du siècle dernier – à mesure que les gisements d’or les plus faciles à exploiter ont été épuisés, la technologie a permis d’accéder à des gisements auparavant inaccessibles. Avec un total d’environ 12 mille milliards de dollars d’or en surface, cela signifie que le marché mondial doit absorber chaque année une offre d’environ 240 milliards de dollars pour que le prix de l’or reste au même niveau. Cette pression à la baisse sur le prix de l’or agit comme la force de gravité, et la valorisation de l’or demeure contrainte par les réalités de l’offre et de la demande (même s’il est vrai que la manipulation du marché de l’or papier par les banques centrales y participe également).

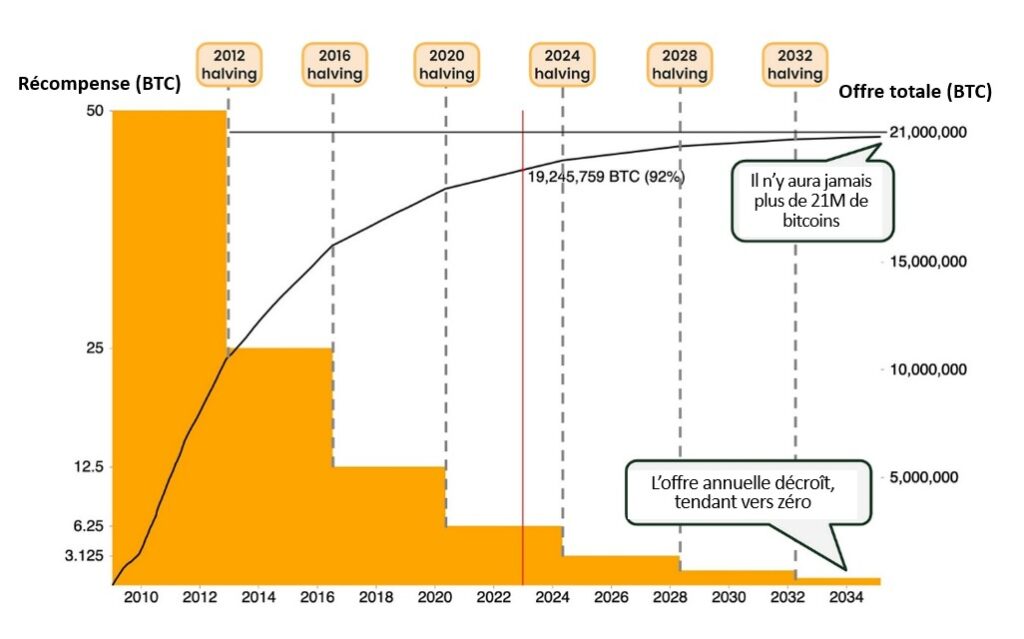

Ce qui rend le bitcoin si différent (en tant qu’actif réserve de valeur en général, et en tant que matière première en particulier), c’est que le marché doit absorber la moitié de la nouvelle offre provenant du « minage » tous les quatre ans. En 2016 : 3,6 % de croissance annuelle de l’offre. Aujourd’hui : 1,8 %. En 2024 : 0,9 %. En 2028 : 0,45 %, et ainsi de suite. Et personne sur terre ne peut modifier cette progression implacable, jamais.

Métaphoriquement parlant, la gravité est réduite de moitié tous les quatre ans pour le bitcoin. Par conséquent, la variable qui limite généralement la valorisation des matières premières (la création d’une nouvelle offre) se réduit à zéro au fil du temps, ce qui signifie qu’en définitive c’est autre chose qui détermine le plafond du prix du bitcoin: degré d’attractivité du bitcoin par rapport à d’autres actifs réserve de valeur.

Bitcoin présente des propriétés uniques et attrayantes en tant qu'actif de réserve de valeur

Lorsque l’on souhaite savoir où les gens décident de placer leur valeur, ce sont les propriétés des différentes classes d’actifs qui comptent. Globalement, ce qui est recherché, c’est un actif capable de conserver efficacement votre pouvoir d’achat, de le propager dans le temps sans le diluer et, si possible, d’accroître ce pouvoir d’achat en cours de route. Les classes d’actifs existantes varient dans leur capacité à exprimer ces propriétés.

Mais Bitcoin les surpasse toutes.

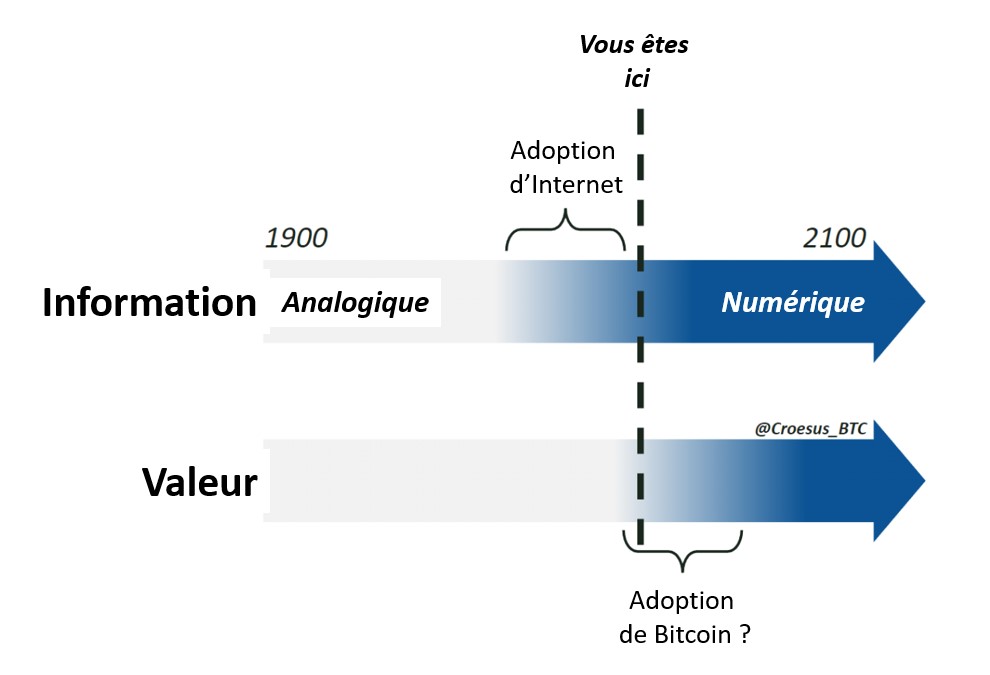

Cette revendication éveille le scepticisme. Pour commencer, si le bitcoin est si génial, pourquoi personne ne l’a-t-il inventé plus tôt ? La réponse est simple : Pour naître, Bitcoin avait besoin d’Internet.

Il se trouve que vous vivez actuellement l’une des périodes les plus remarquables de l’histoire de l’humanité : la révolution numérique. Nous avons vécu la numérisation de l’information (Internet), et désormais Bitcoin a créé la numérisation complémentaire de la valeur.

Les propriétés de Bitcoin n’ont jamais été possibles dans le monde physique : elles ne pouvaient se produire que dans le domaine numérique. Avant Bitcoin, il était toujours possible de copier et coller dans le monde numérique. Ce ne sont que des informations, après tout. La principale innovation de Bitcoin a été l’invention de la « rareté numérique » : un système numérique dans lequel personne ne peut créer plus de quelque chose.

Cette percée a permis à Bitcoin de mettre en œuvre simultanément deux autres propriétés inédites dans le paysage mondial des actifs : la « rareté croissante » et la « rareté absolue ». A la base, Bitcoin est conçu de sorte qu’il existe une offre finie qui ne pourra jamais être modifiée (rareté absolue), et dont la mise en circulation suit un rythme qui décroît de façon exponentielle au fil du temps (rareté croissante).

En d’autres termes et plus simplement : leur offre est fixe et les bitcoins se font de plus en plus rares.

Les personnes qui examinent attentivement la conception de Bitcoin en arrivent toujours à la même conclusion logique : les bitcoins mis de côté aujourd’hui auront plus de valeur à l’avenir, lorsqu’il y aura moins de bitcoins mis en circulation chaque jour. C’est la réalité inéluctable de l’offre et de la demande de la rareté croissante.

Et bien sûr, cet effet est considérablement exacerbé par le fait que très peu de gens ont intégré cette simple réalité… jusqu’à présent. Au fur et à mesure que le temps passe, elles sont de plus en plus nombreuses ces personnes qui découvrent Bitcoin et ses propriétés attrayantes en tant qu’actif (regardez-vous donc, en train de lire ces lignes !).

Cela devient donc une inévitabilité, un scénario auto-réalisateur de théorie des jeux – une dynamique auto-entretenue. La capacité de Bitcoin à prendre de la valeur graduellement en raison de sa rareté croissante assure l’augmentation de sa demande au fil du temps, à mesure que de plus en plus de gens en prennent conscience. L’émission de la nouvelle offre diminue alors que la demande augmente.

Exprimez votre soutien

Le résultat de tout cela ? Le bitcoin a une propriété inimaginable: il gagne de la valeur avec le temps. L’or offre certes un bon moyen de conserver votre pouvoir d’achat, mais bitcoin l’augmente. La valeur stockée en bitcoin s’apprécie au fil du temps grâce à la rareté croissante du bitcoin inhérente à sa conception – il suffit de survivre en cours de route à la volatilité (certes brutale) de son cours.

Soit dit en passant, c’est précisément l’inverse de la conception du dollar : la croissance exponentielle de l’offre (impression monétaire) entraîne une baisse exponentielle du pouvoir d’achat des dollars que vous épargnez aujourd’hui en vue d’une utilisation future. La conception du dollar en fait une mauvaise technologie d’épargne, voilà pourquoi tout le monde utilise à la place les actions et l’immobilier pour épargner. Mais aucune de ces classes d’actifs vantées ne peut rivaliser avec la remarquable combinaison rareté croissante et adoption précoce de Bitcoin.

Bitcoin est une excellente technologie d’épargne pour toute valeur désireuse d’être propagée dans le temps, sans dilution, et de voir s’apprécier son pouvoir d’achat en cours de route (grâce aux remarquables propriétés de rareté croissante). Mais quelle valeur, quelle montant est à la recherche d’un tel véhicule ?

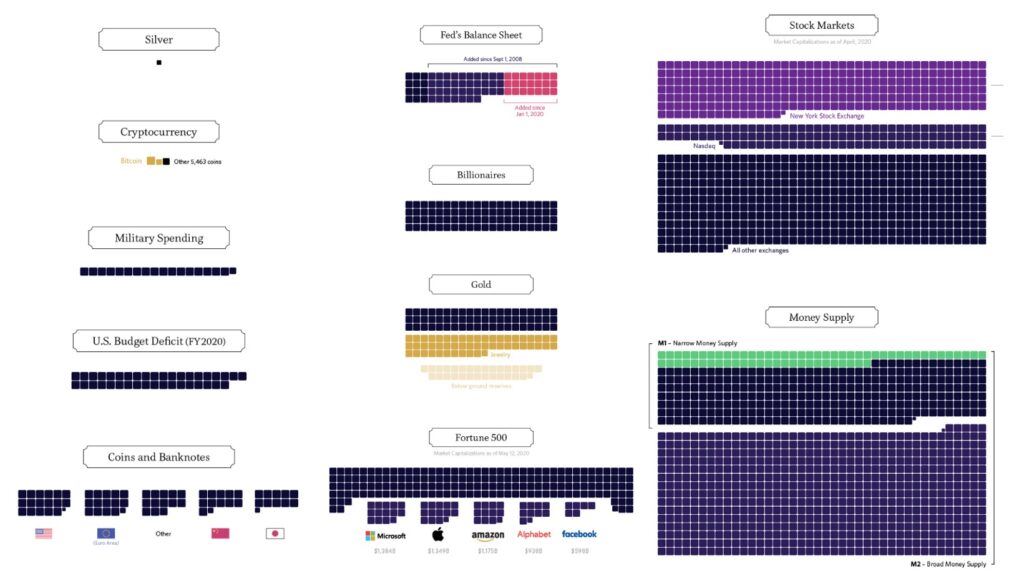

Panorama mondial des actifs

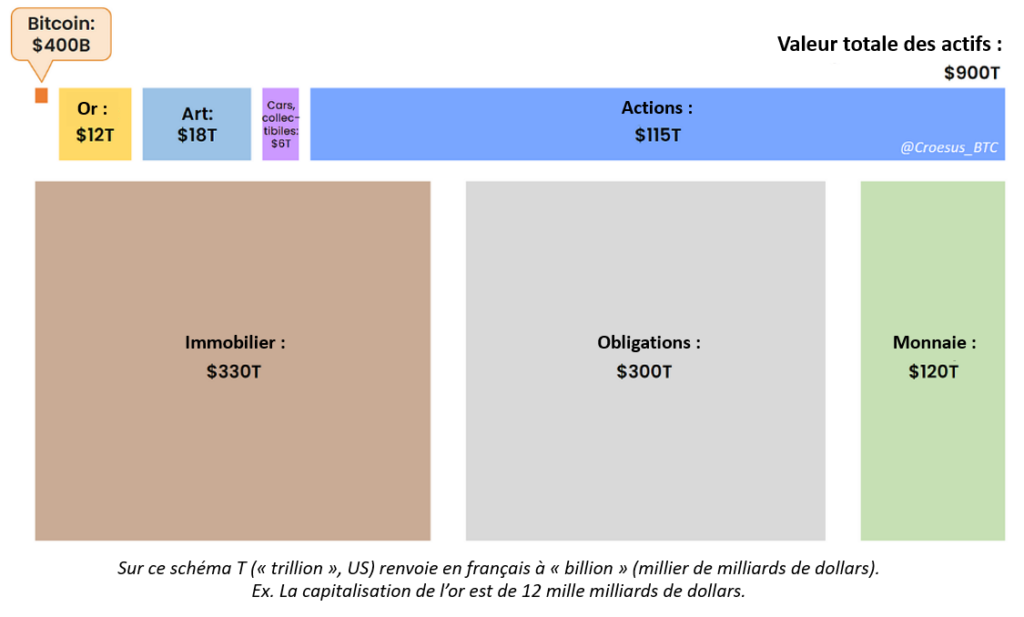

Il y a beaucoup de richesses dans le monde. Elles sont toutes placées dans un type d’actifs ou un autre. Mais à quoi ressemble l’image complète du paysage mondial des actifs ? Aussi incroyable que cela puisse paraître, il n’existe nulle part une simple vue d’ensemble de la situation. J’ai donc passé une journée à rechercher et à rassembler des points de données en 2021, et j’ai actualisé cette analyse pour 2023 – en voici le résultat :

Il ne fait aucun doute que certaines catégories ont été surévaluées ici, et d’autres sous-évaluées, tandis qu’il manque peut-être aussi quelques éléments. Le fait est qu’il s’agit là d’une représentation approximative de l’ensemble de la valeur à l’échelle mondiale. Cela représente quelque chose comme 900 mille milliards de dollars au total.

Mais quelle portion de cette valeur est pertinente pour le bitcoin ? Quelle est la taille du marché adressable ?

Il est bon de rappeler qu’en matière de réserve de valeur, les investisseurs souhaitent placer leur valeur dans n’importe quel actif capable de propager leur richesse dans le futur le plus efficacement possible. Ainsi, tout actif qui réalise cela mieux que les autres peut attirer à lui des capitaux de toutes les autres catégories d’actifs.

En ce sens, le marché total adressable (TAM) de Bitcoin est le bilan mondial. Soit la totalité des 900 mille milliards de dollars. Tant que le bitcoin présentera les caractéristiques les plus attrayantes en tant qu’actif de réserve de valeur dans le paysage investissable, il en sera ainsi. Le bitcoin est comme un trou noir dans le bilan mondial.

Toute la valeur stockée dans un actif donné pourrait en théorie être réaffectée à Bitcoin. Il suffit que des individus décident que le bitcoin est un meilleur actif à détenir que celui qu’ils utilisent actuellement.

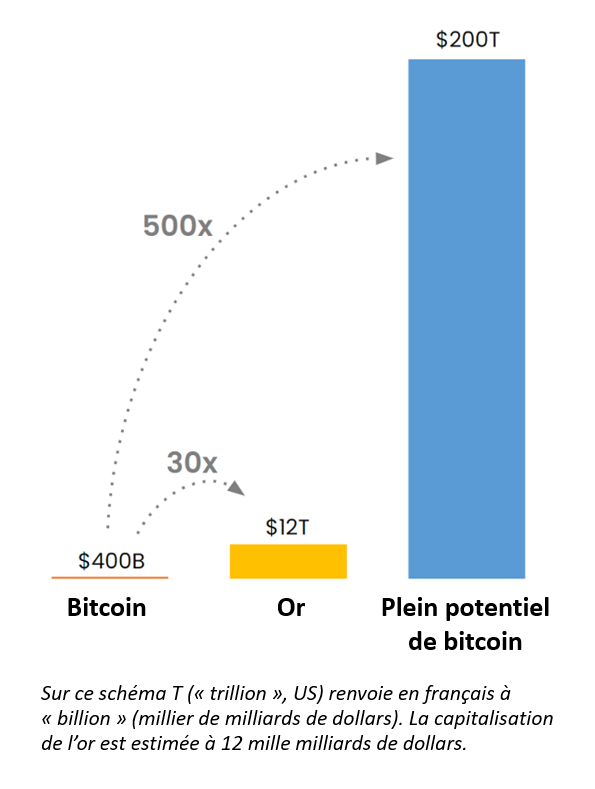

Actuellement, l’allocation collective mondiale à Bitcoin n’est que de 0,05%. 400 milliards de dollars ou 0,4 billions sur 900 billions. C’est 1/2000e de la valeur des actifs mondiaux.

Tout en gardant ceci en tête, il nous faut nous poser une question importante : alors que la mécanique du bitcoin va continuer à fonctionner (lui permettant de s’apprécier continuellement et de façon fiable tous les 4 ans), y a-t-il une chance pour que plus de 0,05 % du capital mondial finisse par réaliser qu’il désire être placé dans un tel actif ? Je pense que la seule conclusion logique est « oui ».

Mais combien de capitaux le bitcoin peut-il attirer de façon réaliste ? Où se situe le plafond de la valorisation du bitcoin ?

La valorisation du plein potentiel de Bitcoin

Les bitcoiners enthousiastes commettent souvent l’erreur d’arriver à une valorisation potentielle infinie de Bitcoin. C’est vrai en termes de dollars, puisqu’il n’y a aucune limite à sa dépréciation possible à l’avenir (voir l’exemple de l’Allemagne de Weimar ou récemment le Zimbabwe). Mais c’est irréaliste en termes réels, par rapport à d’autres actifs.

La vérité est que le bitcoin est en concurrence relative avec d’autres actifs de réserve de valeur, qui ont tous des propositions de valeur uniques. Il est peu probable qu’une personne fortunée vende son manoir ou son précieux Rembrandt pour acheter des bitcoins, mais il est plus probable qu’elle cède une partie de son portefeuille d’obligations, estimant que le bitcoin atteint bien mieux l’objectif visé avec les obligations (propager la valeur dans le futur et percevoir un rendement nominal modeste pour compenser l’inflation).

Même si le bitcoin est le meilleur actif qui soit, il est insensé d’espérer que tout le monde décidera à terme d’être à 100 % en bitcoin. Inversement il est irréaliste de penser que l’allocation en bitcoin dans le bilan mondial stagnera à 0,05 %.

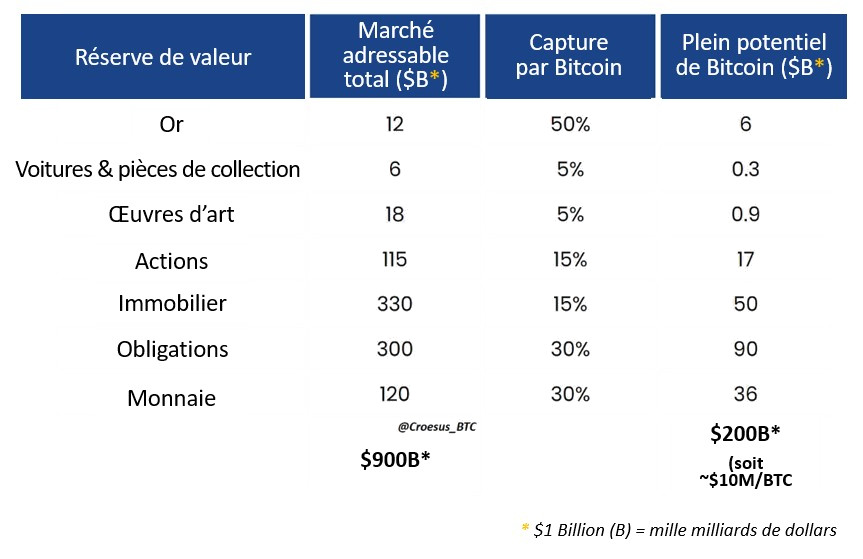

En examinant chaque catégorie d’actifs de réserve de valeur, il est possible d’estimer le pourcentage de la valeur stockée dans chacune d’elles qui sera réaffecté à Bitcoin une fois que le monde aura collectivement pris la mesure de ses propriétés inégalées. Cet exercice permet in fine d’aboutir à une valorisation du plein potentiel du bitcoin, en dollars d’aujourd’hui. Voici ce que je crois être une estimation raisonnable, voire conservatrice, de ce plein potentiel:

Vous pouvez faire vos propres calculs ici pour la colonne « capture de bitcoin » et voir ce que vous obtenez. Mais pour moi, lorsque je considère les propriétés de Bitcoin en tant qu’actif de réserve de valeur et que je les compare à celles des actifs de réserve de valeur existants… Bitcoin est de loin le meilleur.

D’ailleurs, si Bitcoin continue à surperformer en raison de ses propriétés inégalées (et que le monde commence à saisir les raisons de cette performance), il est vraiment exagéré de prétendre que le bitcoin ne convaincra que 30 % de l’argent stocké en obligations et en monnaie fiduciaire de se réallouer en bitcoin. Notamment en raison de l’ampleur de l’impression monétaire inflationniste nécessaire au cours de la prochaine décennie pour assurer le service des dettes nationales croissantes et des engagements non financés dans le monde entier.

Dans l’ensemble, mon évaluation personnelle du plafond du bitcoin est simple… il est très élevé. Presque au point que je suis gêné de montrer mon analyse. Mes estimations prudentes suggèrent un potentiel maximal scandaleux pour le prix du bitcoin : 10 millions de dollars par bitcoin, en dollars d’aujourd’hui.

Pour le dire autrement, je pense que le plein potentiel du bitcoin est de dévorer ~25% de la valeur mondiale… alors qu’il n’en constitue aujourd’hui que 0,05%. C’est absurde. Cela signifie que j’estime possible que le cours du bitcoin soit multiplié par 500 au cours des prochaines décennies, en termes réels (c-à-d corrigés de l’inflation).

Ce n’est en aucun cas garanti, mais j’estime qu’il est plus probable qu’improbable que cela se réalise… ce qui fait de Bitcoin l’actif le plus attractif dans le paysage investissable, en termes de valeur escomptée. (Même si vous pensez qu’il n’y a que 10% de chances que cette analyse soit exacte, cela signifie que votre valeur attendue pour le bitcoin est de 50x). Si tout cela vous semble fou (et c’est probablement le cas), cela peut valoir le coût d’ajuster mes chiffres pour en arriver aux vôtres.

Une fois que vous aurez votre réponse, pensez bien à prendre un peu de recul et de vous interroger : « Est-ce que j’ai assez de bitcoins ? »